约 1810 个字 1 张图片 预计阅读时间 9 分钟 共被读过 次

week5-多维随机变量¶

1. 二维随机变量的联合分布与边缘分布¶

1.1 联合分布函数¶

- 定义:对任意实数 \(x, y\),联合分布函数定义为:

$$

F(x, y) = P(X \leq x, Y \leq y)

$$ - 性质:

- 非减性:\(F(x, y)\) 对 \(x\) 或 \(y\) 单调不减。

- 有界性:\(0 \leq F(x, y) \leq 1\),且 \(F(+\infty, +\infty) = 1\),\(F(-\infty, y) = F(x, -\infty) = 0\)。

- 右连续性:\(F(x, y)\) 对 \(x\) 或 \(y\) 右连续。

- 非负性:对 \(x_1 \leq x_2, y_1 \leq y_2\),

$$

F(x_2, y_2) - F(x_1, y_2) - F(x_2, y_1) + F(x_1, y_1) \geq 0

$$

1.2 边缘分布函数¶

- 定义:

- \(X\) 的边缘分布函数:\(F_X(x) = F(x, +\infty)\)

- \(Y\) 的边缘分布函数:\(F_Y(y) = F(+\infty, y)\)

2. 独立性判断¶

2.1 独立性条件¶

- 充要条件:

$$

X \perp Y \iff F(x, y) = F_X(x)F_Y(y), \quad \forall x, y

$$

对于离散型变量,等价于:

$$

p_{ij} = p_{i\cdot} \cdot p_{\cdot j}, \quad \forall i, j

$$

3. 二维离散型随机变量¶

3.1 联合分布律与边缘分布律¶

- 联合分布律:\(p_{ij} = P(X = x_i, Y = y_j)\)

- 边缘分布律:

- \(X\) 的边缘分布:\(p_{i\cdot} = \sum_j p_{ij}\)

- \(Y\) 的边缘分布:\(p_{\cdot j} = \sum_i p_{ij}\)

3.2 条件分布律¶

- 定义:在 \(Y = y_j\) 条件下,\(X\) 的条件分布为:

$$

P(X = x_i | Y = y_j) = \frac{p_{ij}}{p_{\cdot j}}, \quad p_{\cdot j} > 0

$$ - 例 1(骰子问题):掷两颗均匀骰子,记第一颗骰子出现的点数为 X,而两颗骰子中点数的最大值为 Y,求 (X, Y) 的联合分布律.

| Y\X | 1 | 2 | 3 | 4 | 5 | 6 | \(p_{i\cdot}\) |

|---|---|---|---|---|---|---|---|

| 1 | 1/36 | 1/36 | 1/36 | 1/36 | 1/36 | 1/36 | ⅙ |

| 2 | 0 | 2/36 | 1/36 | 1/36 | 1/36 | 1/36 | ⅙ |

| 3 | 0 | 0 | 3/36 | 1/36 | 1/36 | 1/36 | ⅙ |

| 4 | 0 | 0 | 0 | 4/36 | 1/36 | 1/36 | ⅙ |

| 5 | 0 | 0 | 0 | 0 | 5/36 | 1/36 | ⅙ |

| 6 | 0 | 0 | 0 | 0 | 0 | 6/36 | ⅙ |

| \(p_{.j}\) | 1/36 | 3/36 | 5/36 | 7/36 | 9/36 | 11/36 | 1 |

-

结论: \(X\) 与 \(Y\) 不独立(边缘分布与联合分布乘积不匹配)。

-

例 2(分层抽样): 在{1,2,3,4}中任取一数,记为 X,再从{1,2, L, X}中任取一数,记为 Y,求 (X, Y) 的联

合分布律以及关于 Y 的边缘分布。

| Y\X | 1 | 2 | 3 | 4 | \(p_{i\cdot}\) |

|---|---|---|---|---|---|

| 1 | ¼ | 0 | 0 | 0 | ¼ |

| 2 | ⅛ | ⅛ | 0 | 0 | ¼ |

| 3 | 1/12 | 1/12 | 1/12 | 0 | ¼ |

| 4 | 1/16 | 1/16 | 1/16 | 1/16 | ¼ |

| \(p_{\cdot j}\) | 25/48 | 13/48 | 5/36 | 7/36 | 1 |

二维离散随机变量的 LOTUS定理 是单变量情况的自然推广,它允许我们直接通过 联合概率分布 计算二元函数 \( g(X,Y) \) 的期望,而无需先求出 \( g(X,Y) \) 的分布。具体形式如下:

关键点解析¶

- 核心思想

直接利用原始变量 \((X,Y)\) 的 联合概率质量函数 \(P(X = x_i, Y = y_j)\),而不是先推导 \(g(X,Y)\) 的分布。例如:

- 若 \(X\) 和 \(Y\) 是两个独立骰子的点数,计算 \(E[X + Y]\) 时,无需分析 \(X + Y\) 的可能值,直接用 \(\sum_{x=1}^6 \sum_{y=1}^6 (x + y) \cdot \frac{1}{36}\)。

- 适用条件

- 要求 绝对收敛性:\(\sum_i \sum_j |g(x_i, y_j)| \cdot P(X = x_i, Y = y_j) < \infty\),否则期望可能不存在。

- 适用于任何二元函数 \(g(X,Y)\),例如 \(X^2Y\)、\(\sin(X+Y)\) 等。

- 与单变量LOTUS的关系

- 单变量LOTUS是二维情况的特例(例如当 \(Y\) 退化为常数时)。

- 多维情况可推广到更高维度(如三维函数 \(g(X,Y,Z)\))。

示例:独立骰子的期望¶

设 \(X\) 和 \(Y\) 为独立均匀分布的骰子点数(\(P(X = x) = P(Y = y) = \frac{1}{6}\)),求 \(E[X^2 Y]\)。

解法:

(利用了独立性将双重求和分解为乘积)

4. 随机变量函数的分布¶

4.1 分布律计算¶

- 一维函数:若 \(Y = g(X)\),则:

$$

P(Y = y_k) = \sum_{x_i: g(x_i) = y_k} P(X = x_i)

$$ - 二维函数:若 \(Z = g(X, Y)\),则:

$$

P(Z = z_k) = \sum_{(x_i, y_j): g(x_i, y_j) = z_k} P(X = x_i, Y = y_j)

$$

5. 数学期望性质¶

- 线性性:

$$

E\left(\sum_{i=1}^n a_i X_i + c\right) = \sum_{i=1}^n a_i E(X_i) + c

$$ - 如果 \(a\le X \le b \ a.s.\Rightarrow a\le EX\le b\)

- 独立变量乘积:

$$

E(XY) = E(X)E(Y), \quad \text{若 } X 与Y独立

$$ - Markov 不等式

$$

P(X\ge c)\le \frac{EX}{c}

$$ - Chebyshev 不等式 : \(E(X^2)<\infty, then \forall \epsilon>0,DX=E(X-EX)^2\)

$$

P\left( |X - EX| \geq \epsilon \right) \leq \frac{DX}{\epsilon^2}

$$ - 均方误差:

$$ \min_C {E((X - C)^2)} = E((X - EX)^2) $$ - 绝对误差:

$$ \min_C {E ((X - C))} = E ((X - X_{median})) $$ - Cauchy-Schwarz不等式:

- Holder 不等式: \(E|X|^p<\infty ,\ E|Y|^q<\infty ,\ \frac{1}p{+\frac{1}q{=1 ,\ p>1}}\)

- 高阶矩存在,则低阶矩一定存在

6. 方差及其性质¶

定义¶

- 方差: \(D(X) = E[(X - EX)^2]\) ,若 \(E(X^2) < \infty\) 。

- 计算公式: \(D(X) = E(X^2) - (EX)^2\) 。

性质¶

- 常数方差为零: \(D(C) = 0\) ,且 \(D(X) = 0 \Leftrightarrow P(X = EX) = 1\) 。

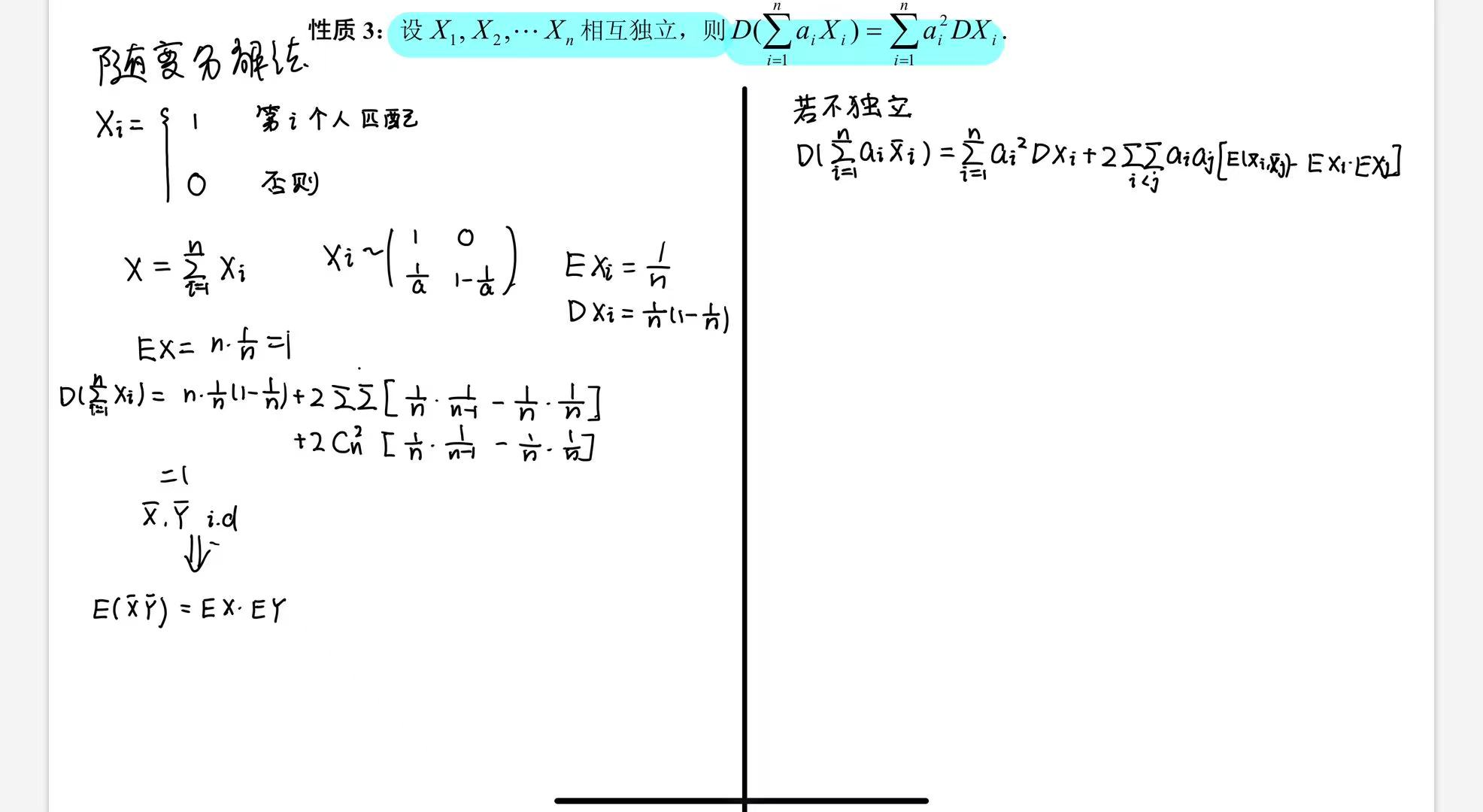

- 线性组合方差:若 \(X_1, X_2, \dots, X_n\) 相互独立,则

\(\(D\left(\sum_{i=1}^n a_i X_i\right) = \sum_{i=1}^n a_i^2 D(X_i)\)\)

分布示例¶

- 二项分布 \(X \sim B(n, p)\) :

\(EX = np\) , \(DX = npq\) ( \(q = 1-p\) )。 - 几何分布 \(X \sim Ge(p)\) :

\(EX = \frac{1}{p}\) , \(DX = \frac{q}{p^2}\) 。

一个方差计算的例子:

7. 协方差与相关系数¶

定义¶

- 协方差: \(\text{Cov}(X, Y) = E[(X - EX)(Y - EY)]=EXY-EXEY\)

- 相关系数: \(r_{X,Y} = \frac{\text{Cov}(X, Y)}{\sqrt{DX \cdot DY}}\) 。

- 称之为 X 与Y 的相关系系数,称 X 与Y的不相关,若 \(r_{X,Y}=0\)

性质¶

- 对称性与双线性:

- \(\text{Cov}(X, Y) = \text{Cov}(Y, X)\) 。

- \(\text{Cov}(aX, bY) = ab \cdot \text{Cov}(X, Y)\) 。

- \(Cov\left( \sum^m_{i=1}a_{i}X_{i},\ \sum^n_{j=1}b_{j}Y_{j} \right)=\sum^m_{i=1}\sum^n_{j=1}a_{i}b_{j}Cov(X_{i},\ Y_{j})\)

- \(\text{Cov}(X_1 + X_2, Y) = \text{Cov}(X_1, Y) + \text{Cov}(X_2, Y)\) 。 - 相关系数范围: \(|r_{X,Y}| \leq 1\) ,且

\(r_{X,Y} = \pm 1 \Leftrightarrow X与 Y线性相关\Leftrightarrow P(Y=a^*X+b^*)=1\) - \(r_{aX+b,cY+d}=\frac{ac}{|ac|}r_{X,Y}\)

- \(X^*=\frac{X-EX}{\sqrt{ DX }}\rightarrow EX^*=0,DX^*=1\) 则 \(r_{X^*,Y^*}=r_{X,Y}\)

- 协方差矩阵:对随机向量 \((X_1, \dots, X_n)\) ,协方差矩阵 \(\Sigma = (\text{Cov}(X_i, X_j))_{n \times n}\) 。

- 不相关与独立等价的情况:

$$

X=1_{A}, Y=1_{B}, XY=1_{AB}

$$ - 协相关矩阵一般是正定的

最佳线性预测¶

- 目标:寻找 \(a, b\) 使 \(E[(X - aY - b)^2]\) 最小。

- 解:

\(\(a = \frac{\text{Cov}(X, Y)}{DY}, \quad b = EX - a \cdot EY\)\) - 预测误差:

- \(\min{E(Y-C)^2}=E(Y-EY^2)=DY\)

- \(\min E[(X - aY - b)^2] = DX \cdot (1 - r_{X,Y}^2)\) 。

- \(\min{E(Y-g(X))^2}=E(Y-E(Y|X))^2\)

8. 条件数学期望¶

定义¶

- 离散情形:若 \((X, Y)\) 离散,条件期望

\(\(E(X | Y = y) = \sum_i x_i P(X = x_i | Y = y)\)\) - 随机变量形式: \(E(X | Y)\) 是 \(Y\) 的函数,记为 \(g(Y)\) 。

最佳预测

设 \(X\) 与 \(Y\) 的平方的数学期望均存在,则

$$

\boxed{E [X - E (X|Y)] ^2 = \min_{\phi} E [X - \phi (Y)] ^2}

$$

证明:先证明

$$

E{(X - \phi(Y))^2} = E{(X - E(X|Y))^2} + E{(E(X|Y) - \phi(Y))^2}

$$

我们先考虑

\(E\{(X - \phi(Y))^2 | Y\} = E\{(X - E(X|Y) + E(X|Y) - \phi(Y))^2 | Y\}\)

\(= E\{(X - E(X|Y))^2 + 2(X - E(X|Y))(E(X|Y) - \phi(Y)) + (E(X|Y) - \phi(Y))^2 | Y\}\)\(= E\{(X - E(X|Y))^2 | Y\} + E\{(E(X|Y) - \phi(Y))^2 | Y\} + 2E\{(X - E(X|Y))(E(X|Y) - \phi(Y)) | Y\}\)

由于

\(E\{(X - E(X|Y))(E(X|Y) - \phi(Y)) | Y\}\)

\(= [E (X|Y) - \phi (Y)] E\{(X - E(X|Y)) | Y\}\)

\(= [E (X|Y) - \phi (Y)] \{E(X|Y) - E(X|Y)\}\)

\(= 0\)

于是

\(E\{(X - \phi(Y))^2 | Y\} = E\{(X - E(X|Y))^2 | Y\} + E\{(E(X|Y) - \phi(Y))^2 | Y\}\)

两边取数学期望,由全期望公式得到,

\(E\{(X - \phi(Y))^2\} = E\{(X - E(X|Y))^2\} + E\{(E(X|Y) - \phi(Y))^2\}\)

从而可知道,当 \(E\{(E(X|Y) - \phi(Y))^2\} = 0, i.e., \phi(Y) = E(X|Y)\) 时,取到最小。

- 推论 1: \(\boxed{E\{(X - \phi(Y))^2\} \geq E\{(X - E(X|Y))^2\}}\)

- 推论 2: \(\boxed{DX = E\{(X - E(X|Y))^2\} + D(E(X|Y))}\)

- 推论 3: \(\boxed{DX \geq D(E(X|Y))}\),且等号成立当且仅当 \(X = E(X|Y)\)(即 \(X\) 是 \(Y\) 的一个函数)。

- 定理 3

- (1)若 \(a \leq X \leq b, a, b\) 为常数,则 \(E(X|Y)\) 存在,且 \(a \leq E(X|Y) \leq b\)。

- (2)若 \(E(X_1|Y)\) 与 \(E(X_2|Y)\) 存在,\(a, b\) 为常数,则 \(E(aX_1 + bX_2|Y)\) 也存在,且\(E(aX_1 + bX_2|Y) = aE(X_1|Y) + bE(X_2|Y)\)

- 定理 4 设离散型随机变量 \(X\) 与 \(Y\) 相互独立,则 \(E(X|Y) = EX\) 。

- 定理 5 设 \((X,Y)\) 为二维离散型随机变量,且 \(g(\cdot), h(\cdot)\) 为任意两个实值函数,\(\boxed{E(g(X)h(Y)|Y) = h(Y)E(g(X)|Y)}\)